一、摘要與核心發現

2026 年第一季度,加密貨幣市場整體仍保持較高活躍度,但成交規模自 1 月高位逐步回落。按Q1 全市場現貨成交約 1.94 萬億美元,衍生品成交約 18.63 萬億美元,合計約 20.57 萬億美元,衍生品與現貨成交比約為 9.6 倍。結構上看,市場活躍度仍主要集中於衍生品市場,現貨成交收縮幅度相對更大。

在核心指標上,Binance 繼續維持行業領先。衍生品交易量約 4.90 萬億美元,在 Top 10 交易所口徑下對應份額約 34.9%;平均日度持倉約 239 億美元,對應份額約 29.9%;使用者資產沉澱約 1529 億美元,在主要 CEX 口徑下佔比約 73.5%。若與第二名比較,Binance 的衍生品交易量約為 OKX 的 2.2 倍,平均 OI 約為 Bybit 的 2.2 倍,使用者資產規模約為 OKX 的 9.6 倍。資料反映出,Binance 的領先並非集中於單一維度,而是同時體現在成交、持倉、流動性與資金留存四個層面。

從 Top 5 競爭格局看,市場已形成較清晰的層級結構。在衍生品交易量維度,Binance、OKX、Bybit、Gate、Bitget 依次位列前五,其中 Bybit 與 Gate 體量接近,OKX 仍是最接近 Binance 的中心化平臺;在持倉維度,第二梯隊的排序變為 Bybit、Gate、OKX、Bitget。在使用者資產沉澱維度,Binance 之後僅 OKX 維持在百億美元以上水平,Gate、Bitget 和 Bybit 均處於 50 億至 70 億美元區間。整體上,Top 5 內部競爭較為充分,但領先平臺與後續梯隊之間仍存在可觀差距。

二、現貨與衍生品交易量

2.1 全市場月度交易量概覽

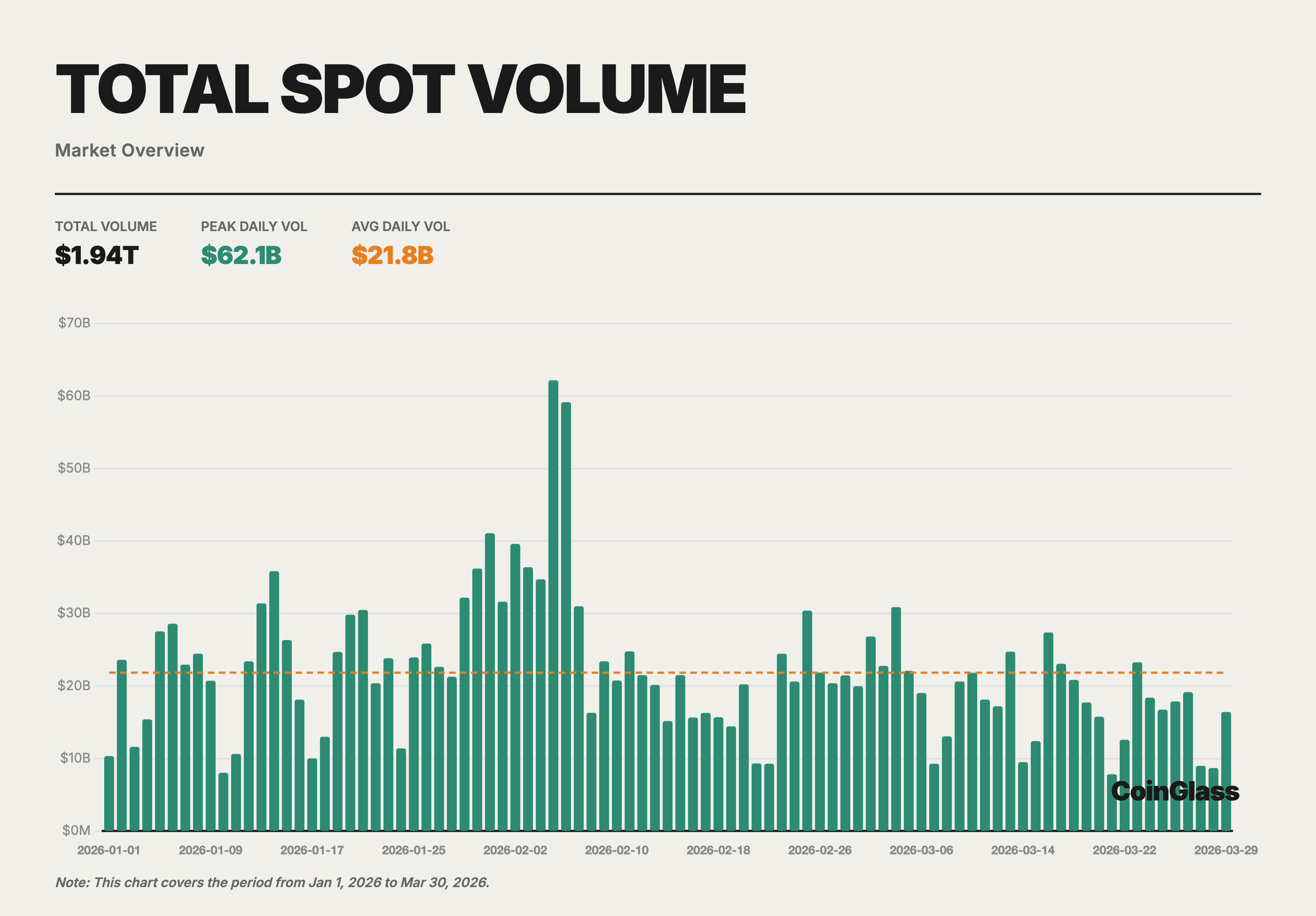

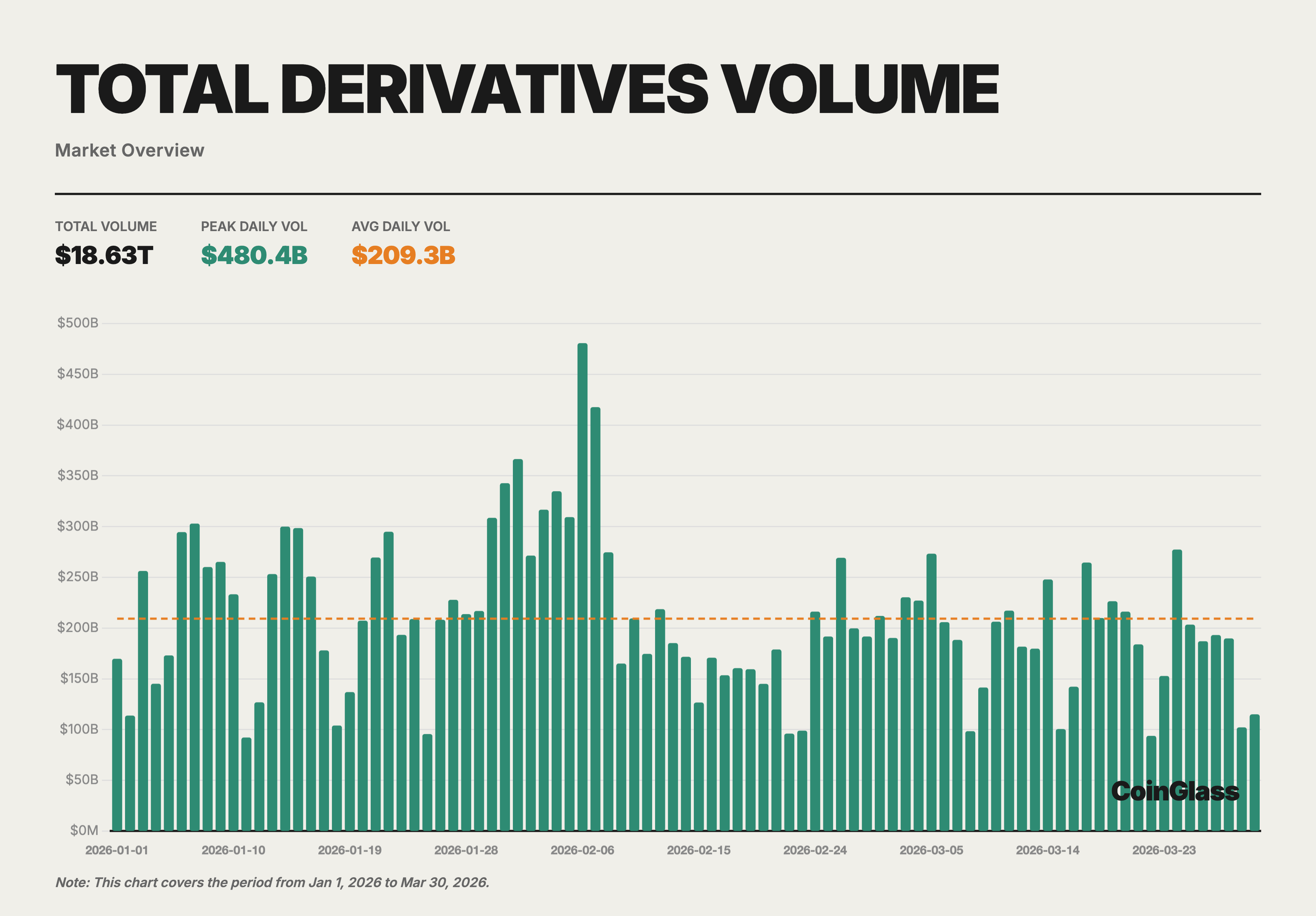

2026 年 Q1,全市場加密貨幣交易總量(現貨 + 衍生品)約為 20.57 萬億美元,其中現貨交易約 1.94 萬億美元,衍生品交易約 18.63 萬億美元。從月度分佈看,1 月總交易量最高(現貨 7047 億 + 衍生品 6.73 萬億),2 月略有回落,3 月進一步收縮至季度低點。這一趨勢與同期全球宏觀環境的謹慎情緒相呼應,市場在經歷了 2025 年 Q4 的劇烈去槓桿後,風險偏好尚未完全修復。

現貨市場日均成交約 218 億美元,衍生品市場日均成交約 2093 億美元。衍生品與現貨的比值在 Q1 穩定維持在 9.6 倍左右,略高於 2025 年全年的平均水平。這表明在市場調整階段,交易者更傾向於透過衍生品進行對沖與短線博弈,而非在現貨市場進行方向性配置。

2.2 現貨交易量及市場份額

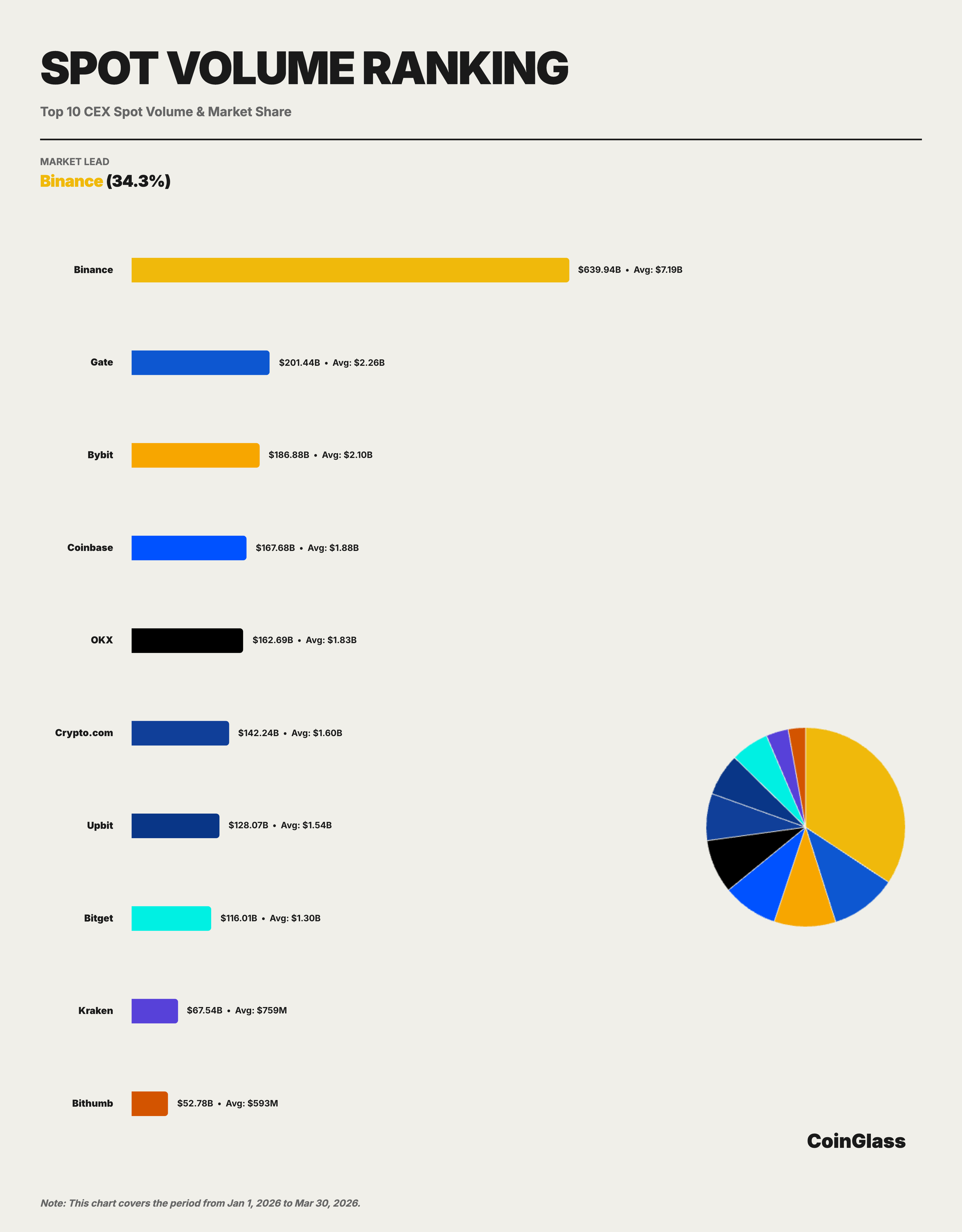

Binance 在 Q1 現貨市場累計成交約 6399 億美元,對應日均成交約 71.9 億美元,Top10統計口徑下的市場份額約 34.3%。從月度趨勢看,Binance 在現貨 Top 10 交易所中的份額整體保持穩定:2026 年 1 月為 34.0%,2 月為 33.7%,3 月回升至 35.4%。儘管市場總量從 1 月的 7047 億美元收縮至 3 月的 5420 億美元,降幅達 23%,但 Binance 的份額反而小幅提升。這表明,現貨市場雖然整體回落,但頭部流動性仍繼續向少數平臺集中。

若將競爭格局擴充套件至 Top 5,現貨市場的分佈明顯比衍生品市場更分散。Q1 累計現貨成交排名前五的平臺分別為 Binance、Gate、Bybit、Coinbase 和 OKX,對應成交額約為 6399 億、2014 億、1869 億、1677 億和 1627 億美元。按全市場口徑測算,除 Binance 外,其餘四家平臺的份額大致分佈在 8% 至 10% 區間。也就是說,Binance 在現貨市場的領先是明確的,但相較衍生品市場,現貨市場第二梯隊的分佈更均衡,競爭也更分散。

2.3 衍生品交易量及市場份額

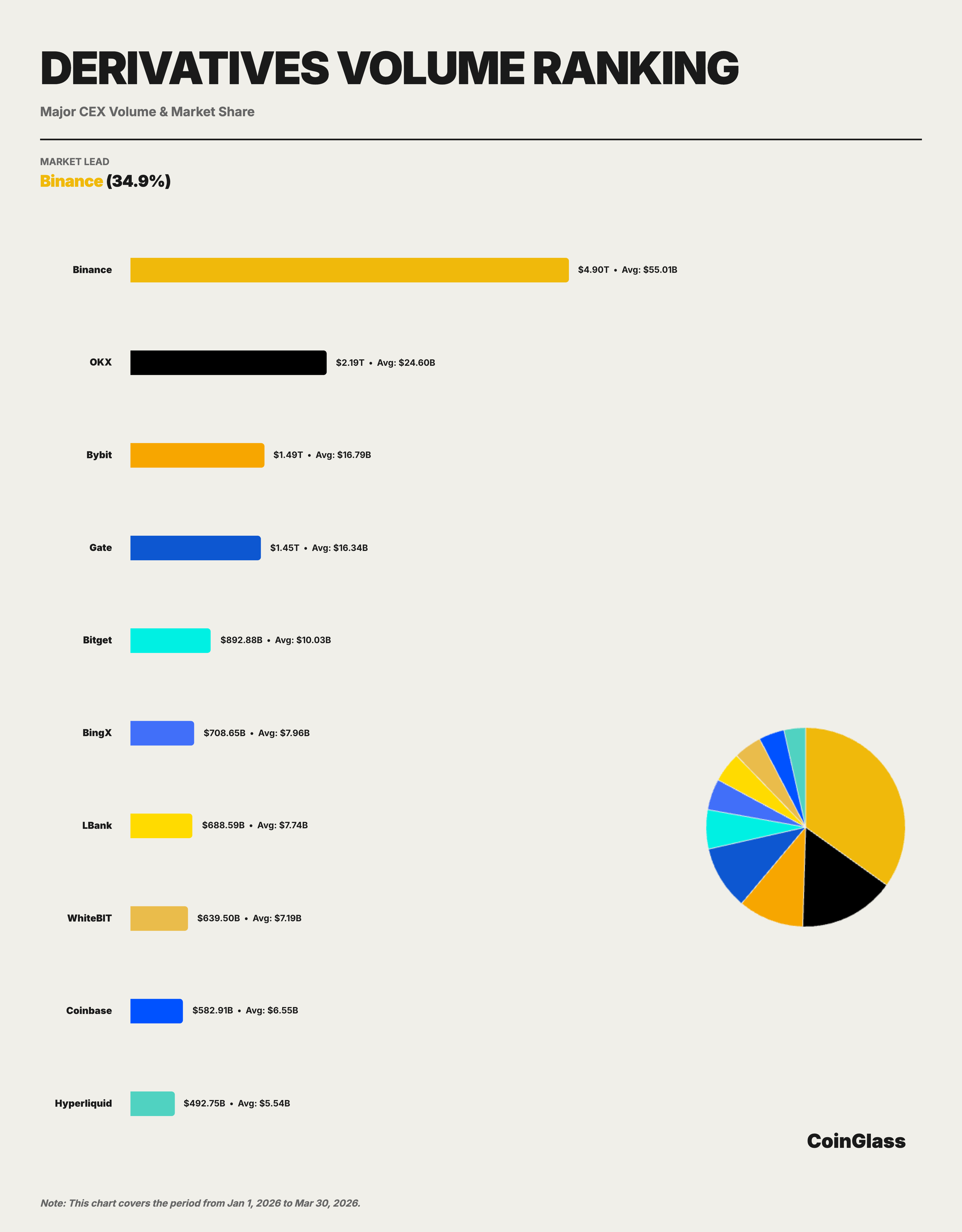

Binance 在 Q1 衍生品市場累計成交約 4.90 萬億美元,日均成交約 550 億美元。在 Top 10 交易所的統計口徑下,Binance 以34.9% 的份額穩居首位,其交易量超越第二名 OKX(2.19 萬億美元)與第三名 Bybit(1.49 萬億美元)的總和。

從月度趨勢看,Binance 在衍生品 Top 10 交易所中的成交份額整體較為穩固:2026 年 1 月為 33.2%,2 月升至 35.8%,3 月維持在 35.7%。這一下行後修復的軌跡,與 2025 年四季度去槓桿衝擊後市場流動性重新迴歸頭部平臺的過程相一致。換言之,季度初平臺間交易量曾短暫分散,但隨著市場逐步穩定,流動性繼續向深度更高、執行效率更強的平臺迴流,Binance 在這一輪修復中表現出更強的承接能力。

OKX 是目前最接近 Binance 的中心化平臺,但其成交規模仍僅相當於 Binance 的約 45%;Bybit 與 Gate 體量接近,構成第二梯隊中部;Bitget 雖穩居前五,但與前四之間已出現較明顯斷層。若從相對量級衡量,Binance 的衍生品成交約為 Bybit 的 3.3 倍、Gate 的 3.4 倍、Bitget 的 5.5 倍。

2.4 競爭格局對比

若將現貨與衍生品放在同一框架下觀察,可以看到兩類市場的競爭格局存在明顯差異。現貨市場中,Binance 維持第一,但第二梯隊由 Gate、Bybit、Coinbase 和 OKX 共同構成,份額相對接近;衍生品市場中,Binance 的領先幅度更大,且第二名 OKX 與第三、第四名之間也已形成一定層次。由此可見,Binance 在衍生品市場的領先更具集中性,而現貨市場則呈現“頭部第一、次梯隊分散”的結構。

從平臺定位看,OKX 在衍生品成交規模上穩居第二,是最接近 Binance 的挑戰者;Bybit 和 Gate 的競爭關係更接近同一層級,前者在全球活躍交易者中具備較強參與度,後者則在成交量與持倉維度保持較高存在感。排在 Top 5 之後的 BingX、LBank、WhiteBIT、Coinbase 和 Hyperliquid 仍維持可觀交易活動,但與前五平臺相比整體量級仍有差距。

值得關注的是,去中心化衍生品平臺已進入主流比較視野。Hyperliquid 在 Q1 衍生品交易量約為 4927 億美元,已躋身前十,並在持倉維度達到約 60 億美元的平均水平。這意味著鏈上衍生品已不再只是邊緣補充,而是開始在區域性市場中形成實際競爭。不過從當前規模看,其總體體量仍明顯低於 Binance、OKX、Bybit、Gate 等頭部中心化平臺。

三、衍生品持倉

3.1 全市場合約持倉總量走勢

2026 年 Q1,全市場衍生品持倉(Open Interest)日均約為 1172 億美元,季度內峰值出現在 1 月 15 日,達到約 1525 億美元。從月度趨勢看,1 月日均 OI 約 1411 億美元,2 月大幅回落至 1026 億美元,降幅約 27%,3 月小幅回升至 1060 億美元。

3.2 OI 佔比及排名變化

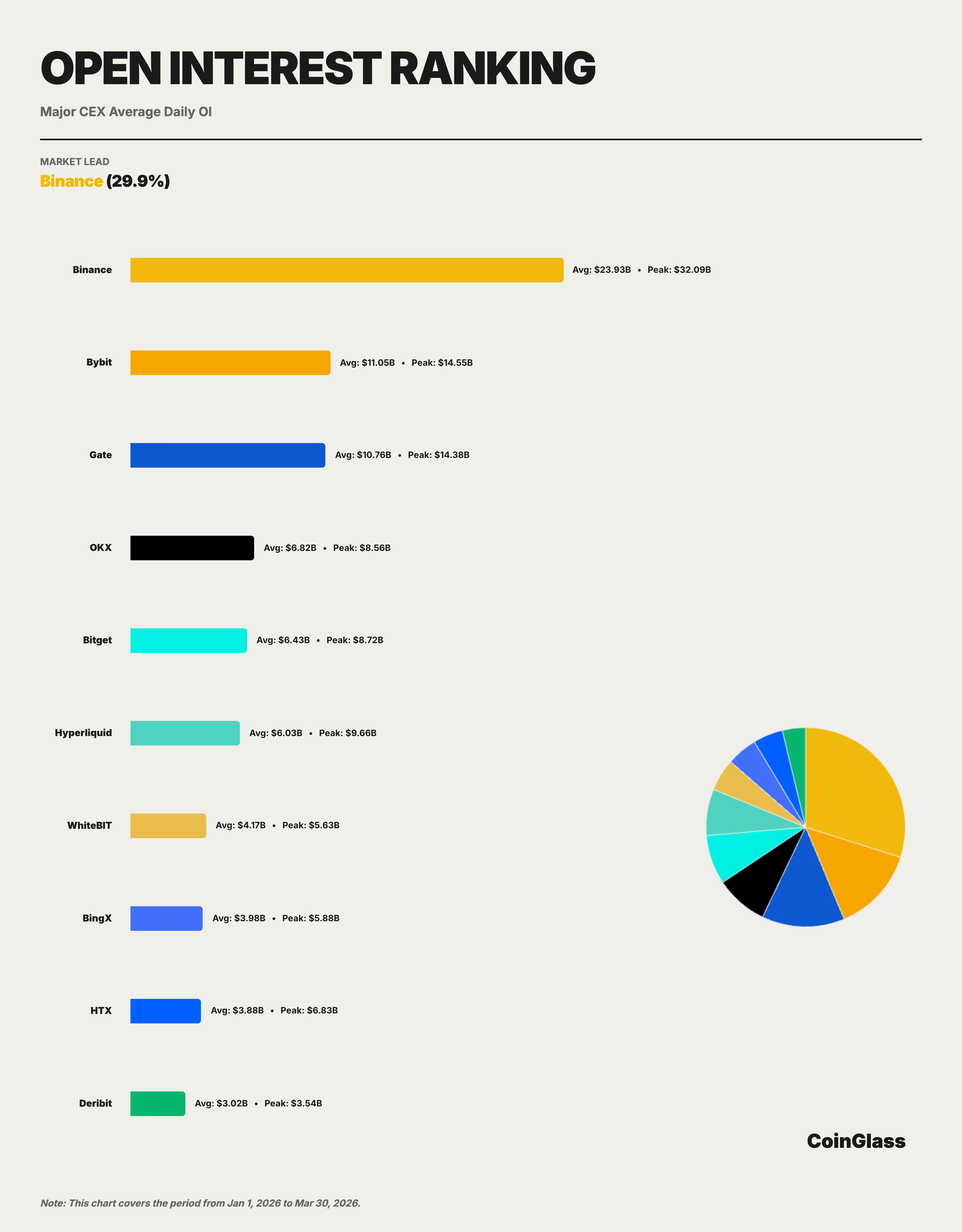

Binance 在 Q1 的平均 OI 約為 239 億美元,在 Top 10 交易所中對應份額約 29.9%,位列第一。第二至第五位分別為 Bybit、Gate、OKX 和 Bitget,平均 OI 分別約為 110 億、108 億、68 億和 64 億美元。Binance 的平均 OI 約為 Bybit 的 2.2 倍、Gate 的 2.2 倍、OKX 的 3.5 倍、Bitget 的 3.7 倍,領先幅度較為清晰。

Binance 的 OI 份額在季度內保持在 20%–21% 區間(全市場),波動範圍有限,顯示其在持倉維度的市場地位基本穩固。更值得注意的是,Binance 的峰值 OI 約 321 億美元,約為第二名 Bybit 峰值(145 億美元)的 2.2 倍,展現出 Binance 在行情波動加劇時吸納更多倉位的能力。

3.3 市場結構分析

持倉市場的結構呈現出與交易量不同的特徵。在交易量維度,Binance 領先第二名超過 19個百分點;但在持倉維度,Binance(29.9%)、Bybit(13.8%)、Gate(13.4%)、OKX(8.5%)的差距有所收窄。這反映了不同平臺在吸引長期持倉方面具有各自的競爭優勢。

Hyperliquid 的持倉規模值得特別關注。其日均 OI 約 60 億美元,峰值接近 97 億美元,已接近 Bitget 並高於 WhiteBIT、BingX 等平臺。鏈上平臺在持倉維度的提升,說明其在高槓杆和策略交易中的吸引力持續增強。短期內,這一趨勢尚不足以撼動 Binance 的領先位置,但對於第二梯隊平臺而言,鏈上競爭者的進入正在提高未來份額競爭的複雜度。作為鏈上衍生品協議,其持倉規模的快速增長進一步驗證了 2025 年度報告中關於“去中心化衍生品從概念驗證轉向實際市場份額競爭”的判斷。

四、流動性深度

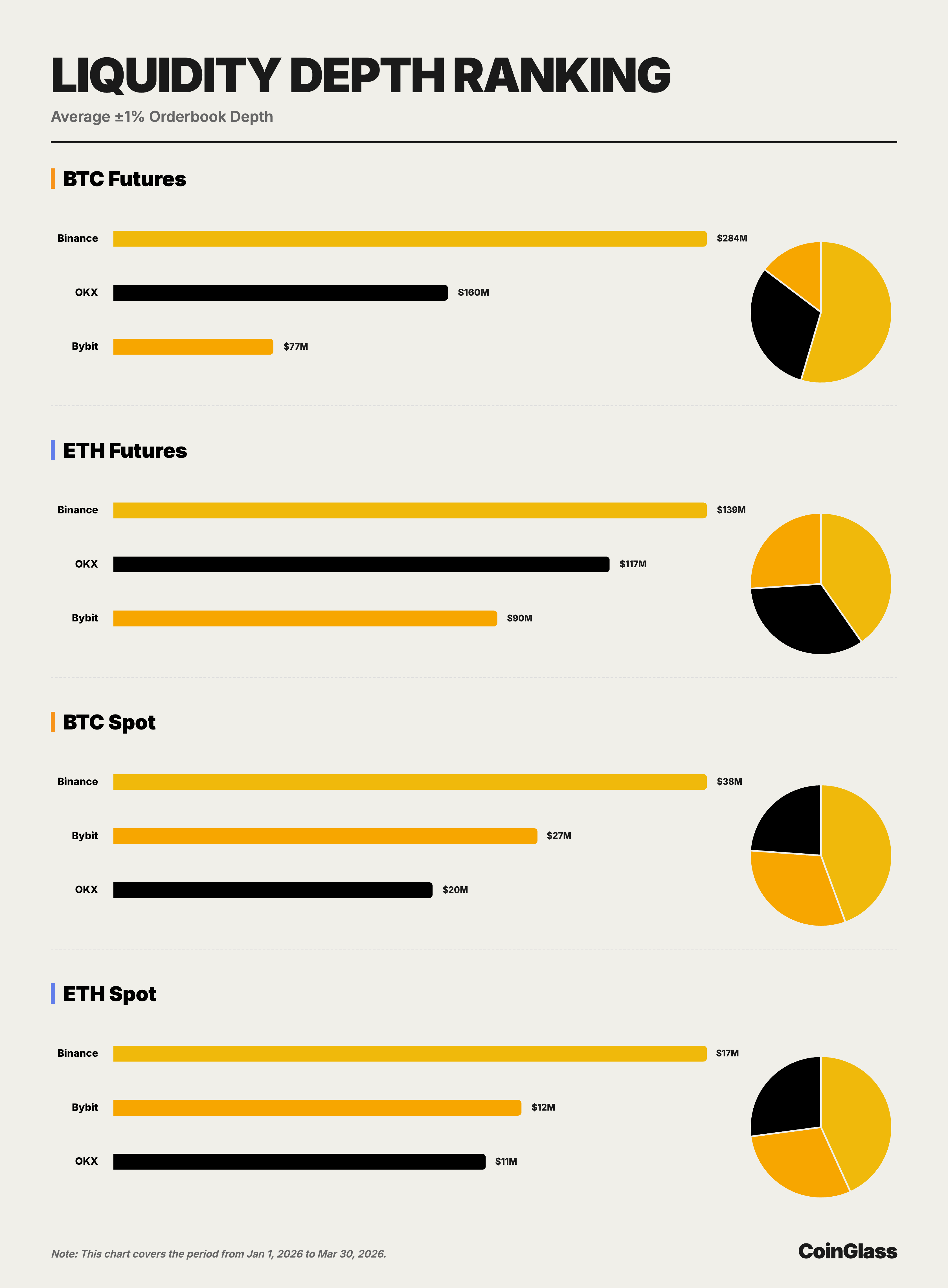

本章資料基於訂單簿快照資料,比較主要平臺在 BTC 和 ETH 的現貨與合約市場中的 ±1% 雙邊深度。相較交易量和 OI,深度更直接反映平臺執行大額交易時的真實承載能力,因此也是判斷頭部平臺“質量型領先”是否成立的重要依據。

4.1 BTC 市場深度

在 BTC 合約市場,Binance、OKX 和 Bybit 的平均 ±1% 雙邊深度分別約為 2.84 億美元、1.60 億美元和 7655 萬美元。Binance 約為 OKX 的 1.8 倍、Bybit 的 3.7 倍,保持顯著領先。以機構交易視角看,這意味著 Binance 在 BTC 合約市場中可承接更高規模的訂單而不過度放大沖擊成本,其流動性優勢具有直接的執行價值。

在 BTC 現貨市場,Binance、Bybit 和 OKX 的平均 ±1% 雙邊深度分別約為 3754 萬美元、2682 萬美元和 2018 萬美元。與合約市場不同,BTC 現貨的第二名由 Bybit 而非 OKX 佔據,但 Binance 仍分別高出 Bybit 約 40%、高出 OKX 約 86%。這表明,Binance 在 BTC 現貨與合約兩個最核心的流動性池中均處於第一位置,而第二名平臺則在不同子市場之間發生輪換。

4.2 ETH 市場深度

在 ETH 合約市場,Binance、OKX 和 Bybit 的平均 ±1% 雙邊深度分別約為 1.39 億美元、1.17 億美元和 9015 萬美元。相較 BTC 合約,ETH 合約市場的頭部競爭更接近,OKX 與 Binance 的差距縮小至約 16%,Bybit 與 Binance 的差距約為 35%。即便如此,Binance 仍然維持第一,說明其領先不僅存在於 BTC 單一資產,也在 ETH 合約市場得到延續。

在 ETH 現貨市場,Binance、Bybit 和 OKX 的平均 ±1% 雙邊深度分別約為 1684 萬美元、1158 萬美元和 1057 萬美元。與 BTC 現貨市場類似,第二名仍由 Bybit 佔據,但 Binance 分別高於 Bybit 約 45%、高於 OKX 約 59%。從結果上看,Binance 在四個核心子市場中均位列第一,而第二名在 OKX 與 Bybit 之間切換,這進一步說明 Binance 的優勢更具廣度,而非集中於某一特定資產或市場。

4.3 深度與交易量的關係

從執行能力角度看,深度通常比成交量更能衡量平臺的真實流動性質量。Q1 資料顯示,Binance 不僅在現貨和衍生品成交規模上領先,也在 BTC 與 ETH 的主要交易場景中同時擁有最優秀的深度。OKX 在合約深度上更具競爭力,Bybit 在現貨深度上表現更接近頭部,但目前仍沒有平臺在四個核心子市場中同時對 Binance 構成全面壓力,這意味著 Binance 的領先具有較強的結構穩定性。

五、使用者資產沉澱

5.1 資產儲備規模及變化趨勢

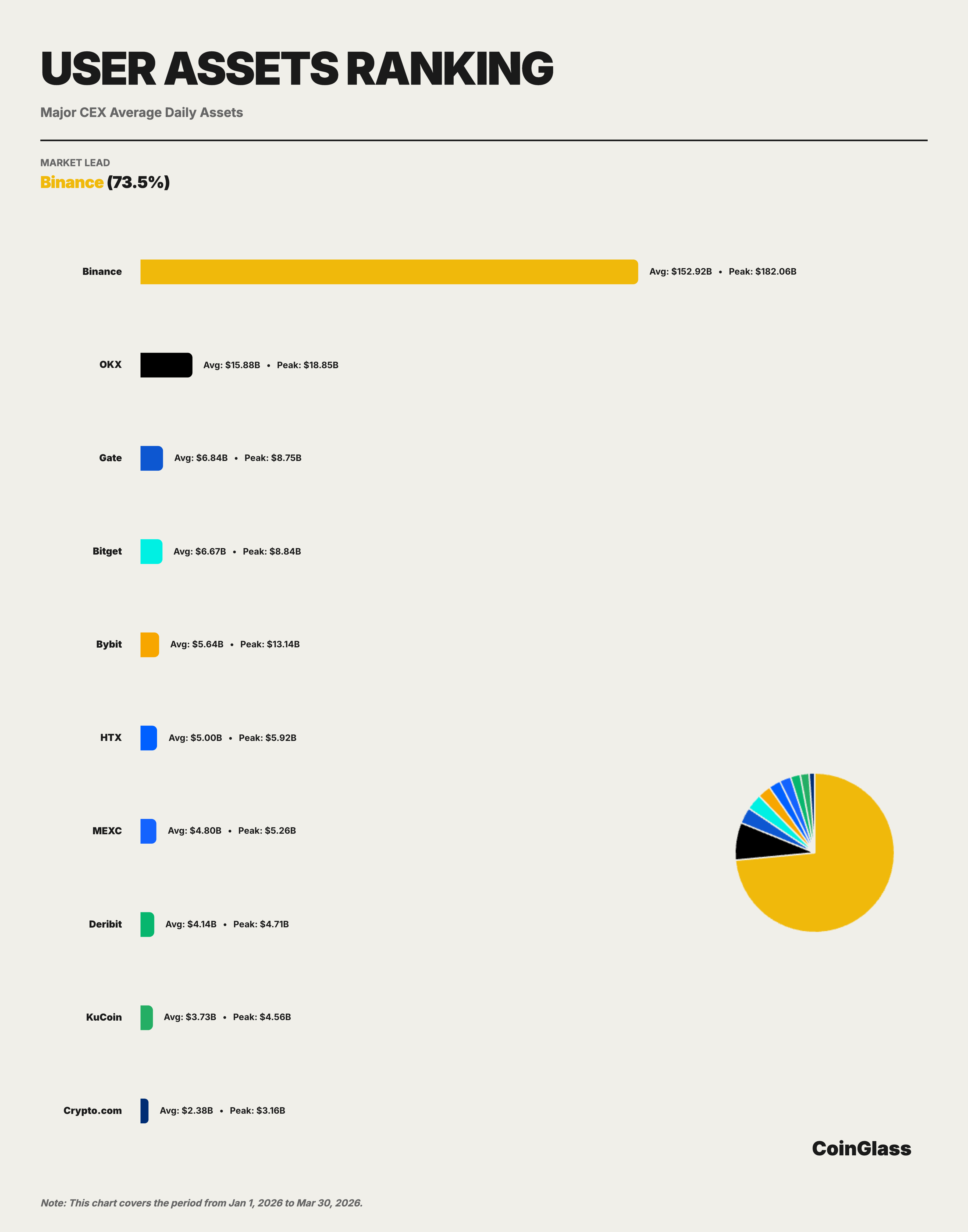

2026 年 Q1,Binance 的日均託管資產約為 1529 億美元,在 Top 10 交易所中佔據約 73.5% 的份額。這一比例遠高於 Binance 在交易量(約 34.9%)和持倉(約 29.9%)維度的市場份額,顯示 Binance 在資金託管層面的集中度顯著高於交易活動層面。對於交易所而言,使用者資產沉澱通常與品牌信任、產品生態、鏈上鍊下出入金便利性以及多業務交叉使用場景相關,因此這一指標更能反映平臺在中長期維度上的綜合競爭地位。

從月度趨勢看,Binance 的託管資產在 Q1 經歷了先降後穩的過程。1 月日均約 1727 億美元,為季度高點,反映年初市場樂觀情緒下的資金流入;2 月回落至約 1364 億美元,降幅約 21%,與同期 OI 的下降趨勢一致;3 月小幅回升至約 1478 億美元,顯示資金外流趨勢已基本企穩。季度內峰值出現在 1 月 15 日,約 1821 億美元。

Top 5 平臺分別為 Binance、OKX、Gate、Bitget 和 Bybit,對應平均使用者資產約為 1529 億、159 億、68 億、67 億和 56 億美元。也就是說,在主要 CEX 口徑下,只有 OKX 維持在 100 億美元以上水平,第三至第五名平臺則集中在 50 億至 70 億美元區間,整體呈現出“第一名顯著領先、第二名次之、其餘平臺相對接近”的格局。

5.2 主流 CEX資產沉澱對比

使用者資產沉澱維度的市場集中度遠高於交易量和持倉維度。在 Top 10 交易所中,Binance 以 1529 億美元獨佔鰲頭,第二名 OKX 日均約 159 億美元僅為 Binance 的十分之一。第三至第五名分別為 Gate(68 億美元)、Bitget(67 億美元)、Bybit(56 億美元),三者體量相近但與 Binance 存在量級差距——Binance 的資產規模約為這三家之和的 8 倍。Binance 的平均使用者資產約為 OKX 的 9.6 倍、Gate 的 22.4 倍、Bitget 的 22.9 倍、Bybit 的 27.1 倍。與其在衍生品交易量和 OI 維度上的領先相比,Binance 在資產沉澱維度的領先幅度更大。這意味著 Binance 的市場地位並不只體現在交易活躍度上,更體現在資金長期停留的平臺偏好上。對於行業競爭格局而言,這類領先通常具有更高的穩定性,也更難在短期內被複制。這種極度集中的分佈格局意味著,Binance 在使用者資金託管層面實際承擔了類似“系統性基礎設施”的角色,其運營和合規狀況對整個加密市場的穩健性具有放大效應。

在第二梯隊中,HTX(50 億美元)、MEXC(48 億美元)、Deribit(41 億美元)、KuCoin(37 億美元)、Crypto.com(24 億美元)構成了長尾。

六、綜合分析與展望

綜合交易量、持倉、流動性深度和使用者資產沉澱四個維度的資料,可以得出以下核心判斷:

第一,Binance 的市場領導地位全面且穩固。Binance 在所有核心維度均排名第一:衍生品交易量約 4.90 萬億美元(Top 10 份額 34.9%)、OI 日均 239 億美元(份額 29.9%)、BTC 合約深度 2.84 億美元(份額 54.6%)、使用者資產 1529 億美元(份額 73.5%)。更重要的是,Binance 在流動性深度和資產託管維度的領先幅度遠大於交易量維度,意味著其作為加密貨幣市場核心基礎設施的地位比簡單的交易量排名所暗示的更加牢固。

第二,衍生品市場的競爭格局正在重塑。OKX 是當前最接近 Binance 的中心化平臺,主要體現在衍生品成交規模和合約深度上;Bybit 的特點是交易量、持倉和現貨流動性表現相對均衡;Gate 在衍生品成交與 OI 維度保持較高存在感,但資產沉澱相對較弱;Bitget 則屬於第二梯隊中的重要平臺,在衍生品交易量和持倉維度均保持前五位置。同時,傳統上由幾家頭部 CEX 主導的衍生品市場,正在被兩股力量同時衝擊:一端是以 CME 為代表的合規機構渠道,另一端是以 Hyperliquid 為代表的去中心化協議。前者主要吸引套保和基差交易需求,後者以其抗審查、可組合性和 24 小時不間斷的特性吸引了一部分高頻和策略交易者。

第三,市場整體在謹慎修復中前行。Q1 的交易量逐月收縮、OI 從高位回落後穩定,整體反映了市場在經歷 2025 年 Q4 極端事件後的修復期特徵。進入 Q2,需要關注的關鍵變數包括:美聯儲貨幣政策路徑的明朗化、BTC 現貨 ETF 資金流向的變化、以及各主要司法管轄區監管框架的落地進展。