在加密貨幣交易里,資金流入與流出經常被用來描述買賣力量的方向,但現實中這個詞常被混用:有人用它指場外資金進出交易所,有人用它指鏈上轉帳凈流量,也有人用它指成交層面的方向性需求。 本文採用一個清晰且可復現的口徑:流入/流出等於主動買入量減去主動賣出量的凈值,凈值為正表示凈流入,凈值為負表示凈流出。 這裏的主動強調吃單行為,也就是交易者用市價或立即成交的方式跨過盤口,與掛單等待成交的被動交易相對。 由於該指標直接來自成交方向,它更能反映參與者當下的交易動作與短期意圖。

主動交易與「凈流入/凈流出」的核心定義

在訂單簿市場同時存在買盤與賣盤。 若一筆成交發生在賣方報價一側,說明買方吃掉賣單,這類成交可歸為主動買入; 反過來,若成交發生在買方報價一側,說明賣方主動擊穿買單,可歸為主動賣出。 把一段時間內所有成交按方向匯總,就得到主動買入量與主動賣出量,兩者的差值就是凈流入。 它衡量的是凈主動需求,而不是資金從哪裡來、進了哪裡去。 換句話說,它描繪的是價格形成過程中,哪一側更願意立刻成交並推動撮合發生。

現貨市場的資金流入/流出定義

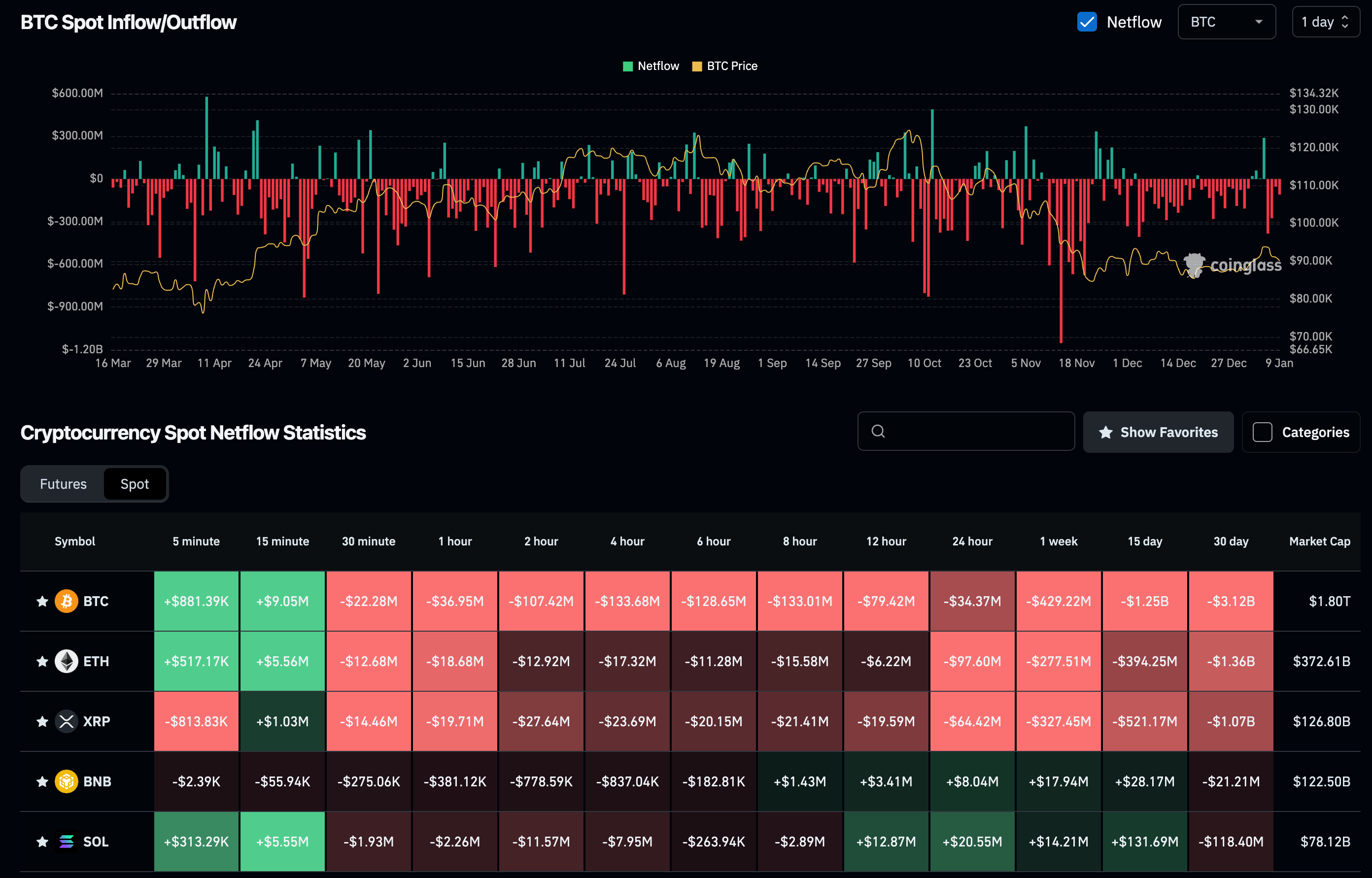

現貨市場交易的是標的本身,例如用USDT直接買入BTC並獲得實際持倉。 在本文口徑下,現貨凈流入意味著在統計視窗內,主動買入的成交量超過主動賣出的成交量,通常對應更強的即時買盤壓力。 舉例來說,如果某一分鐘BTC/USDT的主動買入為120 BTC、主動賣出為80 BTC,那麼凈流入為+40 BTC,表明買方更積極地以吃單方式成交。 需要強調的是,現貨凈流入不等於新增資金從場外進入市場,它只說明在成交層面,買方更主動; 價格是否隨之上漲,還取決於盤口深度與賣方供給是否願意在更高價位持續提供流動性。

合約市場的資金流入/流出定義

合約市場以永續合約與交割合約為主。 合約同樣有訂單簿與吃單方向,因此凈流入的計算方式不變,但含義更偏向槓桿資金的風險偏好與倉位調整速度。 合約的主動買入可能來自開多、平空或多空換手中的買方一側; 主動賣出則可能來自開空、平多或換手中的賣方一側。 因此,合約凈流入為正並不必然代表多頭倉位增加,它首先表示市場以更強的即時買盤推動合約成交。 要判斷是開倉推動還是平倉回補推動,通常需要把凈流入與未平倉合約量、資金費率、清算數據等指標配合使用。

計算方法與數據來源

淨流入的計算可以寫成簡單的差分:在時間視窗T內,對所有成交按方向分類求和,得到主動買入量B(T)與主動賣出量S(T),凈流入N(T)=B(T)−S(T)。 關鍵在於如何判定方向。 多數交易所與數據平臺會提供買方吃單量與賣方吃單量的統計字段,研究者也可通過逐筆成交數據結合盤口報價來推斷成交發生在買一側還是賣一側。 數據來源上,交易所通常通過行情介面或歷史數據服務提供成交與相關標記,例如Binance等主流交易所提供較完備的市場數據介面,便於構建自定義時間視窗的凈流入序列。 聚合平臺則會對多交易所數據進行統一清洗與匯總,CoinGlass等常見平臺在合約維度提供成交、持倉、資金費率與清算等資訊,適合做跨交易所與跨品種對比,但在使用前仍應留意其計量單位與匯總規則是否與研究口徑一致。

指標解釋中的常見陷阱與校驗思路

第一類誤區是把凈流入直接等同於價格上漲。 淨流入為正只說明買方更主動,不保證價格一定上行; 在深度充足的盤口中,較大的凈流入可能被賣方供給吸收,價格只緩慢變化,而在流動性稀薄時,小幅凈流入也可能造成快速拉升。 第二類誤區是把合約凈流入當作倉位增長的替代指標。 合約凈流入為正既可能對應開多增加,也可能對應空頭回補; 區分兩者的有效方法是聯看未平倉合約量:若凈流入轉正且未平倉量上升,更像增量開倉推動; 若凈流入轉正但未平倉量下降,更像回補與去槓桿主導。 第三類誤區來自可比性問題,不同交易所、不同合約乘數、不同單位口徑會導致同一數值含義不同。 做跨市場研究時應統一為同一計量尺度,例如統一為名義價值或統一為標的數量,並確保時間對齊與異常成交過濾一致。

在市場分析中的意義與應用

淨流入指標的核心價值在於把方向性需求從總成交量中剝離出來。 成交量能說明市場熱度,但無法回答熱度來自更主動的買盤還是賣盤; 淨流入則直接提供方向。 在現貨市場,持續的正凈流入通常意味著現貨買盤願意追價成交,若同時伴隨成交量放大與關鍵價位突破,往往能增強趨勢判斷的可信度。 在合約市場,凈流入更像槓桿情緒的即時讀數:當凈流入持續為正且資金費率上升、未平倉量擴張時,多頭擁擠風險上升,行情可能延續也可能觸發反向擠壓; 當凈流入快速轉負並伴隨清算增多時,可能提示去槓桿加速與趨勢反轉風險。 實踐中,凈流入通常與未平倉量、資金費率、基差、波動率、清算量聯動分析,以區分趨勢擴張、擠壓行情與回補反彈等機制。

實際案例:同樣的凈流入為何會給出不同結論

設想BTC在同一天出現兩段表面相似的正凈流入。 第一段發生在突破關鍵阻力位之後,現貨與合約都呈現持續正凈流入,未平倉量穩步上升,資金費率溫和抬升,清算規模不大。 這種組合更接近增量資金推動的趨勢延續,因為成交方向與倉位擴張一致,說明追價買入與新增開倉共同推動價格。 第二段發生在一輪下跌后的急速反彈中,合約凈流入強烈轉正,但未平倉量明顯下降,同時空頭清算顯著增加,資金費率快速回落。 這更可能是空頭回補與清算驅動的反彈:買盤雖然主動,但倉位總量在收縮,市場在去槓桿而非擴張風險敞口。 兩段行情的凈流入同為正,解讀卻相反,差別來自對倉位變化與清算機制的校驗。

總結

以「主動買入量減去主動賣出量」定義的資金流入/流出,本質上是凈主動需求的度量,刻畫了交易者通過吃單行為對價格的即時推動方向。 現貨市場的凈流入更偏向真實標的的需求傾向,合約市場的凈流入更偏向槓桿化情緒與倉位調整速度。 該指標的計算依賴成交方向標記與統一的計量尺度,實踐中應結合交易所數據介面與聚合平臺(如CoinGlass、Binance等)提供的成交、持倉、資金費率與清算資訊進行交叉驗證。 把凈流入與未平倉量、資金費率、流動性深度共同使用,才能將“買盤更積極”進一步分解為“趨勢擴張”或“回補擠壓”等機制,從而在學術研究與實務交易中獲得更穩健的解釋力。flo