代幣解鎖的本質:時間維度上的供給變化

在加密貨幣市場里,「代幣解鎖」指的是原本被鎖定、暫時不能自由轉帳或出售的代幣,按照預先寫入規則或由治理決定的時程表,逐步變為可流通狀態的過程。

更直觀地說,這是一種「分期可用」的安排:帳面上你可能已經擁有這部分代幣,但在條件滿足前不能動用。 專案之所以需要討論解鎖,是因為代幣的價格與市場波動,往往不取決於“總供應量”這個靜態數位,而取決於某個時間視窗里真正新增了多少“可賣出的流通供給”,這也是代幣經濟學中最容易被初學者忽略、卻最影響交易結果的變數。

要理解解鎖,必須先理解“鎖定”以及它如何被執行。

鎖定通常由智慧合約承擔:合約寫明某個位址或某類參與者(團隊、投資者、基金會、生態激勵等)的可領取額度、起始時間、釋放週期(vesting schedule,即歸屬調度/歸屬計劃)以及是否存在“懸崖期”(cliff,指一段時間內完全不釋放,過了這段時間才開始釋放)。

當時間推進到約定節點,持有人才能領取已歸屬的部分代幣,或由託管方按規則放行; 無論是鏈上合約還是鏈下託管,它們的經濟含義一致:把潛在的賣出供給從“現在”轉移到“未來”,並且把供給路徑變得可預測。

也正因為如此,歸屬調度並不是單純的技術細節,而是融資條款、激勵設計與市場預期管理的交叉點:釋放越集中,短期供給衝擊越大; 釋放越平滑,市場承受的壓力越接近緩慢通脹。

為何要鎖定:融資契約與行為約束

為什麼要鎖定代幣,最常見也最現實的原因,是約束早期參與者的短期行為,減少上線初期的極端拋售,從而保護後來進入的投資者並維護價格發現的相對公平。

許多專案在種子輪、私募輪或團隊激勵中以更低成本分配代幣,如果這些籌碼在流動性尚淺、市場認知尚未建立時立刻全部流通,少數持有人就可能在很短時間內完成套現,造成價格急跌、信心受損,隨後連鎖影響生態招募、交易所關係與外部合作。

鎖定的作用就是把「可兌現」延後,讓價值兌現更接近交付進度; 從治理視角看,它還降低道德風險,因為團隊與核心貢獻者的收益被時間拉長,等同於把激勵變成長期合約,鼓勵持續開發、維護網路安全與生態經營。

除此之外,鎖定也常被用來配合合規與託管安排,尤其在不同司法轄區面臨證券屬性爭議或資訊披露壓力時,明確的解鎖規則能減少不確定性並提升透明度; 同時,生態激勵的分期釋放還能降低一次性補貼被短期套利吸走的概率,使資源更可能沉澱為開發者、應用與用戶增長。

沒有統一範式:不同項目的解鎖路徑

真實專案里,鎖定與解鎖並不存在唯一範式,而是隨融資結構與網路階段而變化。

Solana 等公鏈在早期融資與團隊分配上採用過不同程度的鎖定與分期釋放,目的就是減輕上線初期的集中賣壓並給生態成長留出時間視窗; Aptos 與 Sui 這類較新的公鏈同樣使用較為清晰的歸屬計劃,把團隊、投資者與基金會額度按階段釋放,並通過披露讓市場能提前形成對供給變化的預期。

乙太坊的早期路徑則不同,它通過眾籌完成初始分配,之後更重要的供給變化來自協定層發行與網路激勵機制,而不是某個私募解鎖日的集中釋放。 把這些案例放在一起看,會更容易得出一個結論:鎖定並不等同於“專案更優質”,它更像一種在融資、激勵與市場穩定之間的制度安排,關鍵在於規則是否清晰、釋放是否平滑、以及釋放對象與網路目標是否一致。

鎖定與解鎖通常由智慧合約執行,合約會寫明歸屬調度(vesting schedule,常譯為歸屬計劃或歸屬週期)、釋放頻率、起始時間,以及是否存在“懸崖期”(cliff,即一段時間完全不釋放,之後才開始釋放)。 這種設計之所以普遍,首先是為了約束早期低成本籌碼的短期套現,避免專案剛上線就被集中拋售拖入「流動性塌陷」,從而保護後來進入者的價格發現與項目聲譽; 其次是把團隊、顧問與戰略投資者的收益與交付周期綁定,減少道德風險,讓「建設網路」與「兌現收益」盡量同方向; 再次是為生態激勵與基金會支出提供可預測的財政路徑,降低一次性補貼被短期套利吸走的概率,並在一定程度上配合不同司法轄區對披露與託管的要求。

回看行業歷史,早期 ICO/IEO 階段曾頻繁出現「上線即拋」的負面迴圈,推動市場逐步把鎖定視為融資契約的一部分; 而不同專案路徑也說明鎖定不是優劣標籤,例如乙太坊早期以眾籌完成初始分配,後續更重要的供給變化來自協定層發行與激勵機制; Solana、Aptos、Sui 等在融資與團隊分配上更強調分期釋放,用時間換取生態成熟與供給可預期。

如何閱讀解鎖資訊:把事件轉為供給分析

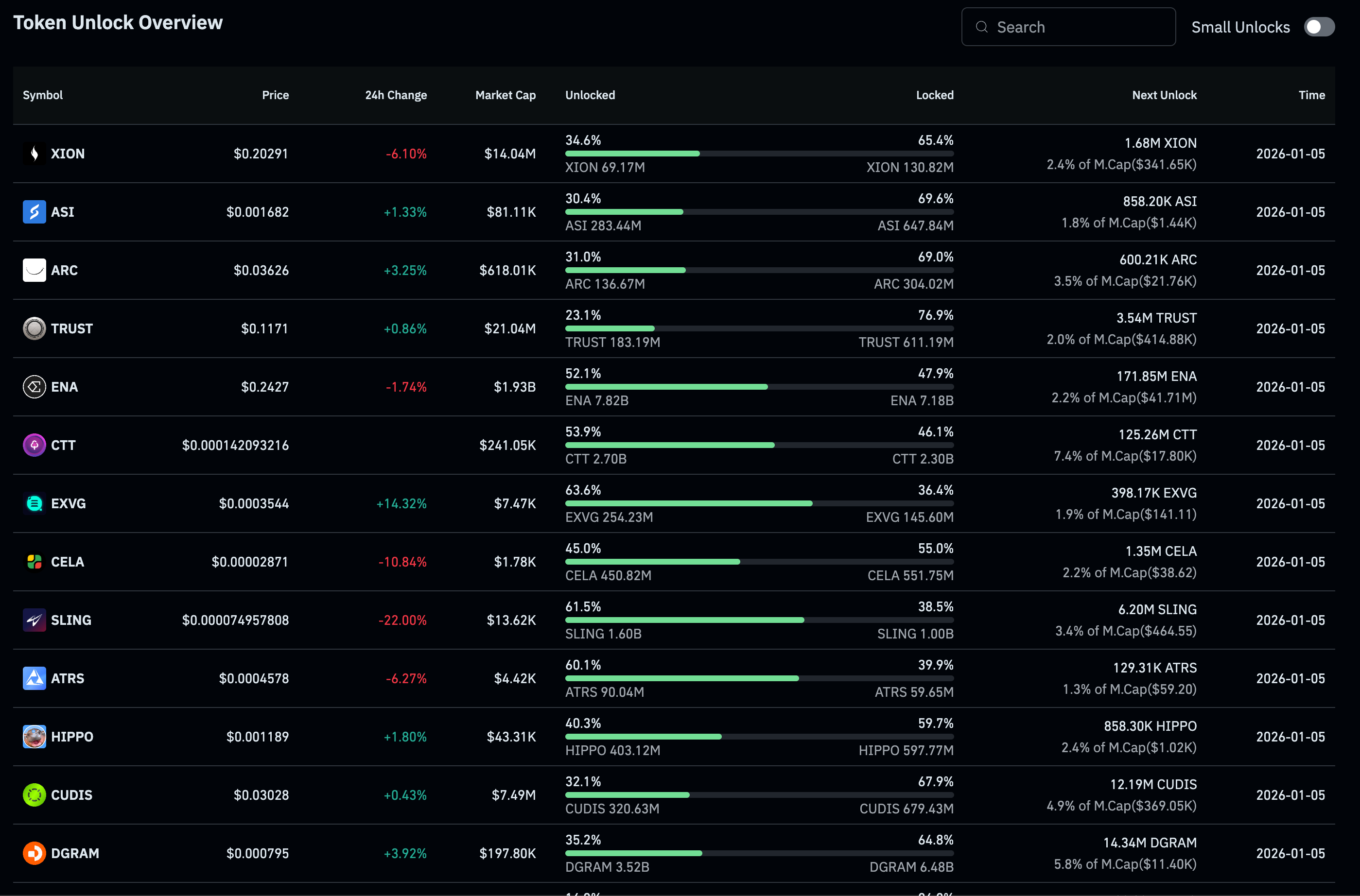

把這些概念落到可操作的讀法,CoinGlass 這類解鎖看板提供了直觀框架:總覽頁會同時給出價格、24 小時漲跌、市值、已解鎖比例、未解鎖比例,以及“下一次解鎖”的數量、對應美元價值與日期。

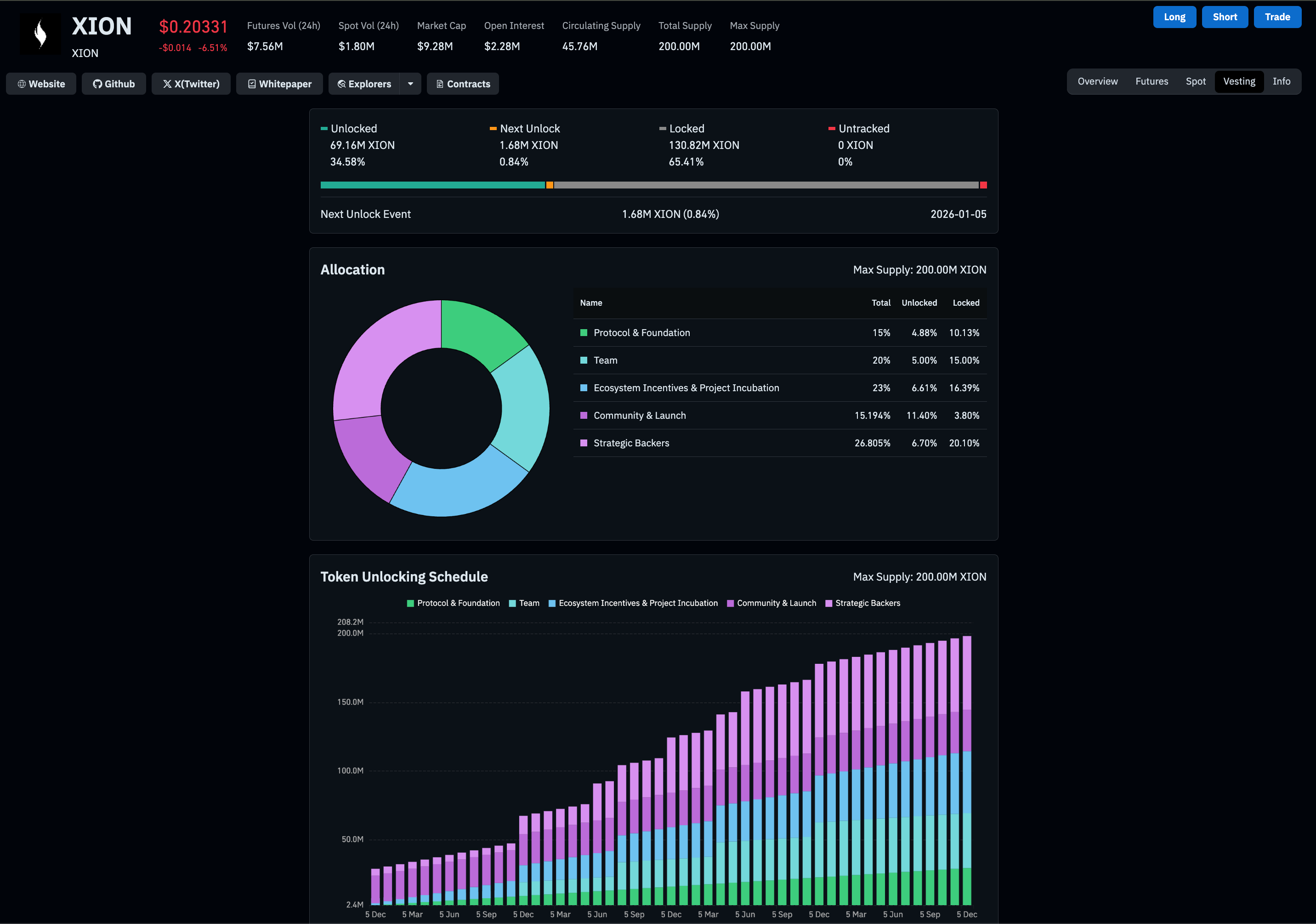

以截圖中的 XION 為例,頁面顯示已解鎖約 34.6%(約 6916.71 萬枚),未解鎖約 65.4%(約 1.31 億枚),下一次解鎖為 168.37 萬枚,時間為 2026-01-05,對應價值約 34.43 萬美元、約佔其市值 2.4%; 這組資訊等於把「短期供給衝擊」量化成一個可以與流動性對照的比例。

再看同頁的 ASI、ARC、TRUST,下一次解鎖在絕對數量上差異很大,但看板同時給出其占市值的百分比,提示你不要只看“解鎖了多少枚”,而要看“相對市場承接能力有多大”。

點進 XION 的詳情頁還能看到更細的兩層結構:一層是合約/現貨成交額、流通量與總供應量等基礎面,例如頁面顯示流通量約 4576.67 萬枚、總供應量約 2.00 億枚,用來判斷解鎖發生時市場深度是否足以消化;

另一層是分配結構與解鎖歷史,分配圖把代幣拆成 Protocol & Foundation(15%)、Team(20%)、Ecosystem Incentives & Project Incubation(23%)、Community & Launch(15.194%)與 Strategic Backers(26.805%)。

代幣解鎖帶來的影響往往是雙面的:風險在於可流通供給上升可能形成賣壓,尤其當解鎖物件以財務投資者為主、市場情緒偏弱或交易深度不足時,價格波動會被放大,而披露不充分還可能觸發「先賣為敬」的恐慌;

收益則在於流通提升能改善市場深度,解鎖后的代幣也可能進入質押以增強網路安全,或用於生態資助與激勵發放從而推動真實使用,甚至因為不確定性減少而改善整體預期。

對已經具備基礎知識的讀者來說,更有效的理解方式是把解鎖當作“時間維度上的供給衝擊”:判斷價格壓力不應只盯某一天,而應看釋放是否集中、接收者是誰、代幣是否有真實需求承接以及專案基本面是否在解鎖視窗內同步改善。

未來的最佳實踐也會更偏向可驗證與可預期:更多專案把歸屬合約部署在鏈上並提供直觀查詢,減少信息不對稱; 同時也會把鎖定從被動限制轉向與貢獻、質押與長期參與挂鉤的主動選擇,讓代幣更好地承擔網路擁有權與協作協調的功能。